Halaman yang Anda Cari Tidak Tersedia

Halaman yang Anda Cari Tidak Tersedia

Semakin lama digunakan, aktiva tetap akan mengalami penyusutan nilai atau depresiasi. Ketahui metode perhitungan penyusutan aktiva tetap di sini!

Aktiva tetap adalah salah satu jenis kekayaan perusahaan yang digunakan dalam jangka waktu panjang (lebih dari 1 tahun). Semakin lama digunakan, aktiva tetap akan mengalami penyusutan nilai, atau disebut juga dengan depresiasi. Kondisi tersebut wajib dikalkulasikan dan dimasukkan ke dalam laporan penyusutan aktiva tetap. Simak penjelasan lengkap berikut metode melakukannya di bawah ini.

Dalam proses operasionalnya, perusahaan mengenal dua jenis aktiva, yaitu aktiva lancar dan aktiva tidak lancar/tetap. Aktiva lancar adalah aktiva dengan likuidasi mudah, seperti uang kas dan piutang jangka pendek. Sedangkan aktiva tetap adalah aktiva yang likuidasinya sulit dan biasanya digunakan bertahun-tahun, seperti bangunan, mesin, dan kendaraan.

Aktiva-aktiva tetap seperti di atas akan mengalami penurunan kualitas, entah karena usia atau terlalu sering dipakai. Kondisi inilah yang disebut dengan penyusutan aktiva tetap. Di dunia akuntansi, penyusutan aktiva tetap wajib dihitung untuk memastikan nilai riil aset perusahaan.

Terdapat beberapa faktor perlu dipertimbangkan saat Anda melakukan penyusutan aktiva/aset htetap, selengkapnya adalah sebagai berikut.

Harga Perolehan Aset (Acquisition Cost)

Faktor pertama penentuan penyusutan aktiva tetap adalah harga perolehan aset, baik dalam kondisi baru atau bekas. Sebelum menghitung nominal penyusutan aset, Anda wajib mengetahui terlebih dulu berapa harga aktiva sebelum dimiliki perusahaan. Harga perolehan tersebut nantinya digunakan sebagai dasar depresiasi nilai aktiva tiap periode tertentu.

Umur Ekonomis (Estimated Economic Life)

Faktor berikutnya yang perlu Anda pertimbangkan sebelum menghitung depresiasi adalah umur aktiva sampai nilai kegunaannya mencapai 0 atau diputuskan untuk dijual oleh perusahaan. Umur ekonomis aktiva dapat bervariasi tergantung jenisnya, mulai dari beberapa bulan hingga puluhan tahun.

Nilai Residu

Faktor terakhir dan terpenting dalam proses penyusutan aktiva tetap adalah nilai residu, yaitu nilai aktiva setelah dikurangi nominal depresiasi tiap periode tertentu. Nilai residu merupakan nilai akhir aset setelah mengalami pengurangan kualitas/kerusakan, sehingga nominalnya bisa mencapai Rp0 jika memang sudah tidak bisa dimanfaatkan.

Pernyataan Standar Akuntansi Keuangan (PSAK) adalah panduan standar keuangan dan akuntansi yang disetujui oleh Ikatan Akuntan Indonesia (IKI). Agar persepsi nilai residu aktiva tidak berbeda-beda tiap perusahaan, Anda perlu mematuhi metode penyusutan aktiva tetap sesuai standar tersebut. Selengkapnya tentang golongan penyusutan aktiva tetap menurut PSAK adalah sebagai berikut.

Penyusutan Garis Lurus

Metode penyusutan aktiva tetap yang pertama adalah metode penyusutan garis lurus (straight-line method). Jika Anda menggunakan metode ini untuk menghitung penyusutan, maka Anda wajib menentukan estimasi nilai residu aktiva di akhir tahun pemakaian. Rumusnya adalah sebagai berikut:

Biaya Penyusutan = (Biaya Perolehan Aset - Nilai Residu) / Umur Ekonomis

Contoh penyusutan aktiva tetap berdasarkan metode garis lurus:

Perusahaan A ingin menjual 1 mesin produksi seharga Rp8 juta dalam 5 tahun mendatang, dengan estimasi nilai residu saat dijual adalah Rp1 juta. Jika menggunakan metode garis lurus, biaya penyusutannya adalah:

Biaya Penyusutan =

= (Rp8,000,000 - Rp1,000,000) / 5 tahun

= Rp7,000,000 / 5 tahun

= Rp1,400,000

Dengan demikian, jika ingin mesin produksi perusahaan A bisa dijual seharga Rp1 juta 5 tahun mendatang, biaya penyusutan per tahunnya harus Rp1,4 juta atau kurang dari itu.

Penyusutan Saldo Menurun Ganda

Metode penyusutan aktiva tetap yang kedua adalah penyusutan saldo menurun ganda. Dibandingkan metode garis lurus, metode saldo menurun ganda lebih hati-hati dalam menentukan estimasi, karena nominal penyusutannya sengaja dinaikkan 2 kali lipat. Rumusnya yaitu:

Biaya Penyusutan = Biaya Perolehan Aset X (Persentase Depresiasi Ganda)

Contoh penyusutan aktiva tetap berdasarkan metode saldo menurun ganda:

Perusahaan A ingin menjual 1 mesin produksi seharga Rp8 juta dalam 5 tahun mendatang, dengan estimasi nilai residu saat dijual adalah Rp1 juta. Jika menggunakan metode saldo menurun ganda, biaya penyusutannya yaitu sebagai berikut:

% Depresiasi per tahun = ⅕ tahun X 100% = 20%

% Depresiasi berganda = 2 X 20% = 40%

Maka, biaya penyusutan per tahunnya adalah:

Total nilai residu = Rp8,000,000 - Rp7,377,920 = Rp622,080

Dengan demikian, berdasarkan metode saldo menurun ganda, mesin produksi perusahaan A tidak bisa dijual dengan harga Rp1 juta, tapi Rp622 ribu saja dalam 5 tahun mendatang.

Penyusutan Saldo Menurun Tunggal

Meski terkesan hati-hati, metode penyusutan aktiva tetap saldo menurun berganda sering tidak sesuai ekspektasi. Oleh karena itu sebagai pertimbangan kedua, Anda juga bisa menggunakan metode penyusutan saldo menurun, dengan rumus:

Biaya Penyusutan = Biaya Perolehan Aset X (Persentase Depresiasi Tunggal)

Contoh penyusutan aktiva tetap berdasarkan metode saldo menurun tunggal:

Perusahaan A ingin menjual 1 mesin produksi seharga Rp8 juta dalam 5 tahun mendatang, dengan estimasi nilai residu saat dijual adalah Rp1 juta. Jika menggunakan metode saldo menurun ganda, biaya penyusutannya yaitu sebagai berikut:

% Depresiasi per tahun = ⅕ tahun X 100% = 20%

Maka, biaya penyusutan per tahunnya adalah:

Total nilai residu = Rp8,000,000 - Rp5,673,472 = Rp2,326,528

Dengan demikian, berdasarkan metode saldo menurun tunggal, mesin produksi perusahaan A bisa dijual dengan harga Rp2,3 juta, lebih tinggi daripada nilai residu estimasinya.

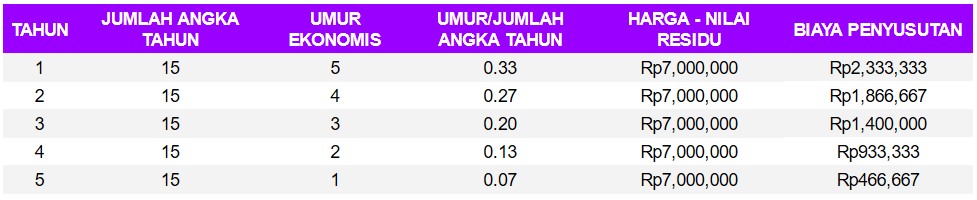

Penyusutan Jumlah Angka Tahun

Metode penyusutan aktiva tetap berikutnya yang dapat Anda gunakan adalah metode jumlah angka tahun. Adapun rumus metode penyusutan jumlah angka tahun yaitu:

Biaya Penyusutan = [Umur Ekonomis X (Biaya Perolehan Aset - Nilai Residu)] / Jumlah Angka Tahun

Contoh penyusutan aktiva tetap berdasarkan metode jumlah angka tahun:

Perusahaan A ingin menjual 1 mesin produksi seharga Rp8 juta dalam 5 tahun mendatang, dengan estimasi nilai residu saat dijual adalah Rp1 juta. Jika menggunakan metode jumlah angka tahun, biaya penyusutannya yaitu sebagai berikut:

p> Jumlah angka tahun = 1+2+3+4+5 = 15

Maka perhitungan biaya penyusutan per tahunnya adalah:

Dengan demikian, jika perusahaan A ingin nilai residu saat dijual adalah Rp1 juta, maka total biaya depresiasi wajib ada di angka Rp7 juta, dengan biaya penyusutan per tahun seperti tertera di atas.

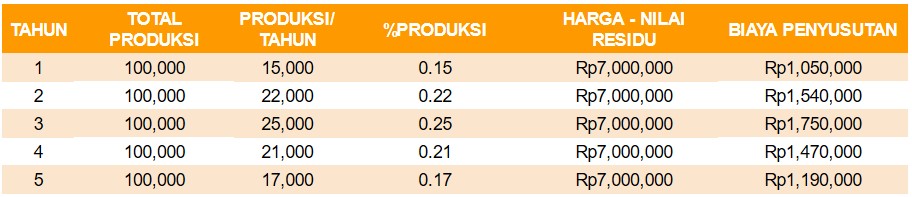

Penyusutan Satuan Hasil Produksi

Metode penyusutan aktiva tetap yang terakhir adalah berdasarkan satuan hasil produksi. Dengan menggunakan cara ini, Anda bisa mengetahui nilai depresiasi aktiva berdasarkan berapa banyak produk dibuatnya. Rumus metode penyusutan berdasarkan satuan hasil produksi yaitu:

Biaya Penyusutan = (Jumlah Produksi / Total Produksi Usia Ekonomis) X (Biaya Perolehan - Nilai Residu)

Contoh penyusutan aktiva tetap berdasarkan metode satuan hasil produksi:

Perusahaan A ingin menjual 1 mesin produksi seharga Rp8 juta berkapasitas kapasitas produksi 100 ribu kali, dengan estimasi nilai residu saat dijual adalah Rp1 juta. Adapun data produksi per tahunnya adalah sebagai berikut:

Tahun ke-1 = 15,000

Tahun ke-2 = 22,000

Tahun ke-3 = 25,000

Tahun ke-4 = 21,000

Tahun ke-5 = 17,000

Jika menggunakan metode satuan hasil produksi, biaya penyusutannya yaitu sebagai berikut:

Dengan demikian, jika perusahaan A ingin nilai residu saat dijual adalah Rp1 juta, maka total biaya depresiasi wajib ada di angka Rp7 juta, dengan biaya penyusutan dan jumlah produksi per tahun seperti tertera di atas.

Itulah pembahasan dari OCBC NISP tentang metode penyusutan aktiva tetap, faktor, dan contoh perhitungannya. Apabila Anda memiliki aktiva berusia lebih dari 1 tahun, Anda wajib melaporkan penyusutannya ke dalam laporan perubahan modal perusahaan setiap tahunnya. Jadi pastikan Anda dan tim keuangan perusahaan paham cara melakukannya ya!