Halaman yang Anda Cari Tidak Tersedia

Halaman yang Anda Cari Tidak Tersedia

Akad Musyarakah bukan istilah yang asing dalam perbankan syariah. Simak pengertian, skema, hukum, rukun dan syarat serta contohnya dalam sehari-hari di sini!

Akad musyarakah adalah sistem kolaborasi dua pihak untuk membangun suatu usaha. Nantinya, keuntungan yang didapat merupakan hasil kesepakatan bersama. Lalu apa saja syarat agar musyarakah dikatakan sah? Simak pembahasan di bawah ini mengenai pengertian hingga contoh akad musyarakah.

Akad musyarakah adalah kerjasama antara dua pihak yang saling memberikan kontribusi berupa dana untuk membangun sebuah usaha, dengan keuntungan dan resiko yang akan ditanggung bersama sesuai kesepakatan.

Lalu apa bedanya dengan akad musyarakah mutanaqisah? Musyarakah mutanaqisah adalah kerjasama beberapa pihak terhadap kepemilikan suatu aset namun dengan besaran keuntungan yang berbeda satu sama lain. Hal ini disebabkan oleh diperbolehkannya kepemilikan aset yang lebih besar dari pihak lain sehingga nilai keuntungan yang didapat juga lebih besar.

Selain mutanaqisah, ada juga istilah lain yang termasuk dalam bentuk kerjasama ekonomi syariah, yaitu mudharabah. Namun terdapat perbedaan antara akad musyarakah dan mudharabah. Berikut penjelasannya.

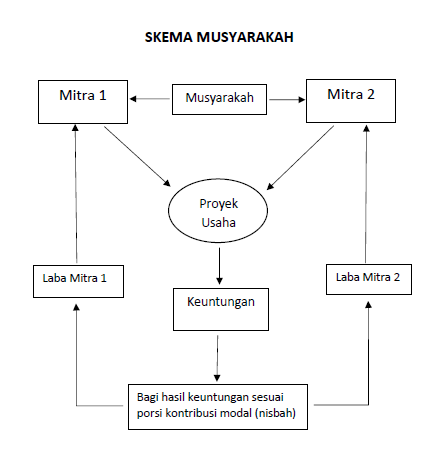

Pada skema akad musyarakah terdapat dua pihak yang akan berkontribusi dalam suatu proyek. Skema tersebut akan dijelaskan pada gambar di bawah ini.

Musyarakah adalah salah satu bentuk kerja sama ekonomi yang dianjurkan dalam Islam. Ada beberapa dalil dan fatwa DSN yang mendukung penerapan musyarakah dalam bisnis ekonomi syariah.

Q.S. Ash Shad ayat 28

Artinya: “Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal shaleh dan amat sedikitlah mereka ini.“

Hadits yang diriwayatkan oleh Abu Hurairah

Rasulullah SAW bersabda, “Sesungguhnya Allah Azza Wa Jalla berfirman: Aku adalah pihak ketiga dari dua orang yang berserikat selama salah satunya tidak berkhianat kepada yang lainnya. Jika terjadi penghianatan, maka aku akan keluar dari mereka. (HR Abu Daud)”

Selain kedua hadits di atas, dasar hukum musyarakah adalah Fatwa DSN No: 08/DSN-MUI/IV/2000. Fatwa ini lahir dengan pertimbangan bahwa, untuk meningkatkan kesejahteraan dan kelancaran usaha masyarakat, perlu adanya bantuan dari pihak lain. Adanya nilai kebersamaan dan keadilan menjadi keunggulan tersendiri dalam sistem ini.

Akad musyarakah dibagi menjadi 2 jenis syirkah, yaitu syirkah uqud dan amlak. Berikut penjelasannya.

Syirkah Uqud merupakan akad antara 2 pihak atau lebih dalam hal dengan cara menggabungkan harta mereka untuk suatu bisnis. Syirkah jenis ini dibagi lagi menjadi beberapa bentuk, meliputi:

Al In’an: Syirkah antara 2 pihak atau lebih yang bekerja sama dengan menyetor modal dalam jumlah berbeda-beda, untuk kemudian membagi keuntungan yang ada berdasarkan besaran modal masing-masing.

Syirkah A’mal atau Syirkah Abdan: Kerjasama antara 2 orang yang biasanya berprofesi sama untuk mengerjakan sebuah proyek pekerjaan. Masing-masing dari mereka memberikan kontribusi dalam bentuk skill, kemudian keuntungan yang didapat akan dibagi rata.

Mufawadah: Akad musyarakah antara 2 pihak yang memberikan modal sama besar untuk kemudian tiap-tiap keuntungan maupun kerugian dibagi menjadi 2 secara rata.

Syirkah Wujuh: Kolaborasi antara pemilik dana dengan pihak yang memiliki kredibilitas sehingga kerjasama ini didasarkan atas wibawa para anggota. Keuntungan dan kerugian yang timbul akan dibagi berdasarkan negosiasi para pihak.

Syirkah Amlak terjadi bukan karena akad, melainkan karena kehendak untuk memiliki harta bersama. Syirkah ini dibagi menjadi 2 bentuk:

Syirkah Ikhtiyariyah: terjadi atas kehendak masing-masing pihak yang bekerjasama

Syirkah Ijbariyah: terjadi secara otomatis karena keadaan tertentu, misalnya pembagian warisan yang menyebabkan kepemilikan bersama sebuah aset.

Sebelum melakukan akad musyarakah, ada beberapa rukun yang wajib Anda penuhi. Diantaranya.

Ijab Kabul/Shighat

Merupakan pernyataan para pihak yang secara jelas menunjukkan tujuan akad, penerimaan dan penawaran langsung saat kontrak, dan menuangkan akad dalam bentuk tertulis.

Pihak-pihak yang Berakad/Aqidain

Ada beberapa kriteria pihak-pihak yang berakad, diantaranya yaitu,

Cakap hukum

Kompeten

Memiliki dana dan pekerjaan

Memiliki wewenang untuk mengelola aset mitranya

Tidak diizinkan menginvestasikan dana untuk kepentingan pribadi

Memiliki hak untuk mengatur aset musyarakah.

Objek Akad/Mauqud Alaih

Objek akad terdiri dari modal dan kerja. Modal harus berupa uang tunai dan aset yang dapat dinilai dengan uang. Modal yang ada juga tidak boleh menjadi jaminan maupun dipinjamkan kepada pihak lain.

Sedangkan, objek kerja harus dilakukan atas nama pribadi maupun mitra masing-masing. Pekerjaan yang dilakukan tidak harus sama besar, namun pihak yang mengerjakan lebih banyak, berhak mendapat tambahan keuntungan.

Bagi Hasil/Nisbah

Keuntungan yang diperoleh wajib dibagi untuk para pihak, baik secara rata maupun sesuai kesepakatan. Misalnya, salah satu pihak menyetorkan modal senilai Rp5 juta dan dalam kontraknya Ia memperoleh bagian keuntungan sebesar 10%. Nantinya, keuntungan yang diperoleh bukanlah 10% dari Rp5 juta, melainkan 10% dari total keuntungan.

Sedangkan kerugian yang terjadi akan dibagi sesuai dengan jumlah modal yang disetorkan. Misalnya, A menanamkan modal sebesar 60% sedangkan B sebesar 40%. Maka kerugiannya akan ditanggung oleh masing-masing sebesar 60% oleh A dan 40% oleh B.

Selain rukun, Anda juga perlu memperhatikan syarat-syarat musyarakah sebagai berikut:

Perikatan dapat diwakilkan sesuai izin masing-masing pihak

Persentase pembagian keuntungan diketahui para pihak ketika melangsungkan akad.

Keuntungan ditentukan dalam bentuk persentase, bukan dalam jumlah pasti.

Akad jenis ini banyak terjadi di sekitar kita. Sebagian besar akad tersebut dilakukan dalam praktik perbankan, seperti contoh berikut ini:

Pembiayaan Modal Kerja Bank

Bank akan berperan sebagai pihak pemberi modal (shahibul maal) yang akan melihat kelayakan suatu bisnis sebelum diberi pembiayaan. Selanjutnya bank akan meneliti perkembangan bisnis itu secara berkala agar keuntungan yang diperoleh murni berasal dari bisnis nasabahnya.

Pembiayaan KPR Bank Syariah

Pembiayaan KPR merupakan salah satu contoh akad musyarakah dalam perbankan syariah. Unsur musyarakah dalam kerjasama ini adalah penggabungan modal milik bank dan nasabah untuk membeli rumah dari developer. Adapun nisbahnya diterima oleh bank dari sewa yang dibayarkan nasabah tiap bulannya.

Kerjasama Usaha Bagi Hasil

Kerjasama bagi hasil dilakukan dengan meminta investor menanamkan modalnya dalam pengembangan suatu bisnis. Nantinya akan dibuat kesepakatan mengenai bagian keuntungan yang akan diperoleh investor.

Sampai sini pembahasan mengenai pengertian, hukum, rukun serta contoh akad musyarakah. Masih banyak lagi istilah dalam dunia perbankan syariah yang perlu Anda ketahui. Untuk itu, jangan lupa simak artikel sejenisnya di OCBC NISP.